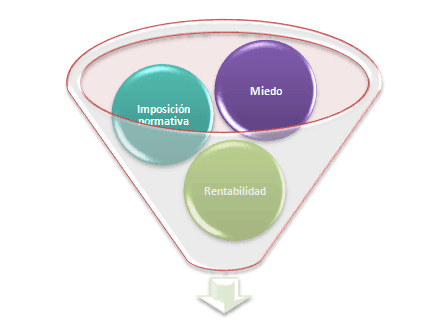

De casi todos es sabido que existen tres causas fundamentales para la contratación de servicios y sistemas de seguridad.

Estos factores son los que aparecen en la imagen superior: miedo, imposición normativa y rentabilidad. Cualquier otra justificación que se quiera buscar puede englobarse en una de estas causas.

La imposición por parte de la aseguradora o la reducción de la prima, caben en los argumentos antes esgrimidos y la reducción de la prima no justifica la medida.

La imagen, razón muy respondida a esta cuestión no justifica una inversión de un coste tan elevado. Por otro lado, lo que se pretende con la contratación del servicio de protección es motivado realmente por el miedo y con ello se pretende elevar el factor disuasorio.

La imposición es una de las razones más habituales en determinadas instalaciones e infraestructuras a las cuales la administración les impone vía Reglamentaria y con fundamento legal en la Ley de Seguridad Privada y en la Ley de Seguridad Ciudadana, la obligación de autoprotegerse a entidades que con su ánimo de lucro originan riesgos para sí mismos y para la sociedad.

No obstante, la razón de mayor importancia y en la que el Director de Seguridad y Gestor de Riesgos debe hacer gala de sus conocimientos y capacidades de argumentación, justificación y convicción, es la rentabilidad.

La rentabilidad está basada en la reducción de la merma o pérdida desconocida producida por tres factores:

- El hurto interno

- El hurto Externo

- Y los errores de gestión.

Dentro de los argumentos que justifican la rentabilidad de un servicio o sistema de protección se basa en la reducción que se consigue con ello de la merma, el fraude interno y el fraude externo, lo que como objetivo cuantificable permite al Director de Seguridad, demostrar mediante informes gráficos la reducción de la merma y el consiguiente incremento en los márgenes de beneficio de la empresa.

Esto supone la prueba inequívoca de que el “coste” del departamento y Director de Seguridad, el servicio de vigilancia y seguridad y los sistemas, no son un coste, sino una inversión y además de las que mayor retorno de la inversión suponen a la empresa en cuestión de productividad del departamento.